Il ticket licenziamento è quel contributo che il datore deve versare all’INPS in caso di cessazione di rapporti di lavoro dipendente a tempo indeterminato che danno diritto alla NASpI. Per rispondere alla domanda quanto costa licenziare un dipendente bisogna tener conto anche di questo contributo dovuto all’INPS. Il suo importo è adeguato annualmente sulla base dei dati dell’inflazione in quanto legato al trattamento di disoccupazione. Il ticket non è dovuto in caso di cessazione dei contratti a termine, sui quali il datore di lavoro è tenuto al versamento del contributo ASpI (oggi NASpI) come vedremo in seguito.

Con il messaggio 531 del 7 febbraio 2024, l’INPS recepisce l’importo massimo della NASpI per il 2024 (1.550,42 euro), il quale a sua volta va a influenzare l’importo del contributo NASpI per il 2024 a carico dei datori di lavoro. Alla luce di questa circolare il ticket licenziamento 2024 ammonta, come detto sopra a € 635,67 annuali (41% dell’importo massimo del trattamento di NASpI), per un importo massimo pari a 1907,01 per il triennio di anzianità.

Analizziamo nel dettaglio quando è dovuto, come si calcola l’importo del contributo ASpI e i casi particolari (licenziamenti collettivi, part-time e imprese edili).

Ticket NASpI: quando deve essere pagato

Il contributo è destinato a finanziare l’indennità di disoccupazione (e a scoraggiare i licenziamenti) e il datore deve provvedere al pagamento, con modello F24 insieme agli altri contributi previdenziali e assistenziali entro il 16 del mese successivo, a prescindere se il dipendente cessato chieda o meno la NASPI.

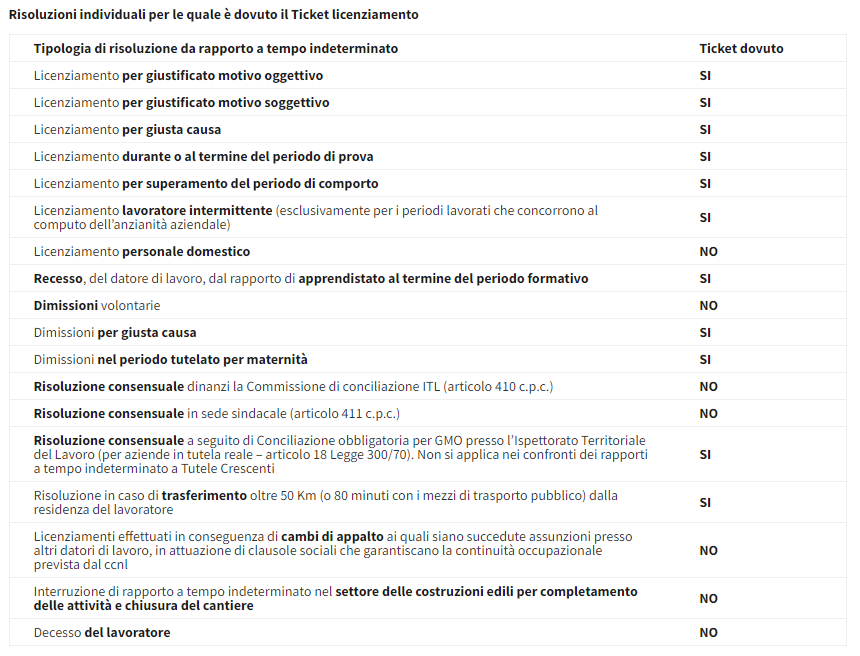

Il ticket licenziamento (introdotto con l’articolo 2, commi 31-35, della legge n. 92/2012) va pagato in tutti i casi di interruzione di un rapporto a tempo indeterminato che darebbero potenzialmente diritto all’indennità di disoccupazione in favore del cessato.

Oltre che per i licenziamenti (giustificato motivo oggettivo, soggettivo, giusta causa) il contributo è dovuto in caso di:

- Dimissioni per giusta causa;

- Dimissioni nel periodo tutelato per maternità;

- Risoluzione consensuale a seguito della conciliazione obbligatoria presso la Direzione Territoriale del Lavoro nei casi in cui il datore voglia licenziare per giustificato motivo oggettivo;

- Risoluzione consensuale del rapporto a seguito del rifiuto del lavoratore al trasferimento ad altra unità produttiva distante oltre 50 km dalla sua residenza o mediamente raggiungibile in oltre 80 minuti con i mezzi di trasporto pubblico;

- Mancata trasformazione dell’apprendistato in contratto a tempo indeterminato.

Il contributo è dovuto a prescindere dalla richiesta del cessato dell’indennità di disoccupazione. Inoltre il contributo è dovuto anche a seguito di abbandono del posto di lavoro da parte del lavoratore ed anche per licenziamento per cessazione dell’attività.

Leggi anche: Dimissioni per fatti concludenti: possibili alternative al licenziamento

Ticket licenziamento quando è dovuto?

* Ticket licenziamento quando è dovuto? Tabella completa e aggiornata a cura di Dottrina per il Lavoro.

Esonero Ticket di licenziamento per le imprese in fallimento

Con il messaggio n. 1400 del 29 marzo 2022, l’INPS comunica che le società sottoposte a procedura fallimentare o in amministrazione straordinaria destinatarie negli anni 2019, 2020 e 2021 di CIG straordinaria, limitatamente ai lavoratori ammessi all’integrazione salariale, sono esonerate anche per il 2022:

- dal pagamento delle quote di accantonamento del trattamento di fine rapporto (TFR) maturate sulla retribuzione persa

- e dal versamento del contributo di licenziamento in oggetto.

Importi ticket licenziamento 2024

Con il messaggio 531 del 7 febbraio 2024, l’INPS recepisce l’importo massimo della NASpI per il 2024 (1.550,42 euro), il quale a sua volta va a influenzare l’importo del contributo NASpI per il 2024 a carico dei datori di lavoro.

Alla luce di questa circolare il ticket licenziamento 2024 ammonta, come detto sopra a € 635,67 annuali (41% dell’importo massimo del trattamento di NASpI), per un importo massimo pari a 1907,01 per il triennio di anzianità.

L’importo del ticket licenziamento è fissato in misura pari al 41% del massimale mensile di disoccupazione (il cui importo è comunicato con apposita circolare INPS ogni anno) per ogni 12 mesi di anzianità aziendale del cessato negli ultimi tre anni.

- Considerato che per il 2024 il massimale è pari ad euro 1.550,42 per ogni 12 mesi di anzianità aziendale è dovuto un contributo di:

- 1.550,42 * 41% = 635,67 euro

- Per chi ha un’anzianità pari o superiore a 36 mesi il contributo è pari a:

- 635,67 * 3 = 1907,01 euro

- Se il rapporto ha avuto una durata inferiore all’anno il contributo è riproporzionato in mesi:

- 635,67 / 12 = 52,97 euro mensili

L’ultimo importo mensile deve poi essere moltiplicato per i mesi in cui il dipendente è stato in forza (si considera come mese intero quello in cui la prestazione si sia protratta per almeno 15 giorni di calendario).

Calcolo ticket licenziamento individuale (su base mensile)

Facciamo l’esempio di un dipendente assunto a tempo indeterminato il 1° gennaio 2024 e licenziato per giusta causa il 16 marzo 2024. In questo caso i mesi da considerare per stabilire l’importo del ticket sono 3, cioè gennaio, febbraio e marzo; (quest’ultimo mese si calcola perché protrattosi per almeno 15 giorni di calendario).

Di conseguenza il contributo sarà pari a:

- 52,97 * 3 = 158,91 euro

Nel calcolo dei mesi di anzianità aziendale devono essere ricompresi anche quelli prestati come lavoratore a termine per chi è stato poi trasformato a tempo indeterminato. Per gli intermittenti, invece, i periodi di non lavoro tra una chiamata e l’altra non vengono conteggiati.

Ticket di licenziamento lavoratori part time

E’ importante sapere che il contributo licenziamento è dovuto in misura piena anche per i lavoratori part-time.

Quindi la tassa licenziamento non può essere riproporzionata alla percentuale di part-time (come logica vorrebbe), ma è sempre dovuta in misura piena.

Ticket di licenziamento nei licenziamenti collettivi

Il ticket licenziamento è dovuto anche nei licenziamenti collettivi; questi, si ricorda, ricorrono ogniqualvolta il datore con più di 15 dipendenti intende effettuare almeno 5 licenziamenti nell’arco di 120 giorni. I licenziamenti avvengono a causa della riduzione, trasformazione o cessazione dell’attività produttiva.

La misura del contributo è quella prevista per i licenziamenti individuali. Eccezion fatta per i casi in cui la dichiarazione di eccedenza del personale avviene senza accordo sindacale: qui l’importo è moltiplicato per 3.

La legge di bilancio 2018 ha peraltro modificato la norma. Per i licenziamenti collettivi intimati da un’azienda rientrante nel campo di applicazione della CIGS il contributo è elevato all’82% del massimale mensile.

L’aumento si applica alle procedure di licenziamento collettivo avviate dopo il 20 ottobre 2017.

Contributo di licenziamento edilizia

Caso particolare è quello che riguarda il contributo ASpI per le imprese edili. Sono infatti esonerate dal versamento dalla “tassa” di licenziamento ovvero dal ticket licenziamento le imprese del settore edilizia in taluni casi specifici; ovvero nei casi di interruzione dei rapporti di lavoro a tempo indeterminato per completamento delle attività e chiusura del cantiere.

Per approfondimenti vi rimandiamo alla lettura dei recenti chiarimenti INPS sul Ticket di licenziamento imprese edili.

Contributo NASpI contratti a termine

Il contributo NASPI (ex ASpI) è un contributo addizionale introdotto già dalla L. 92/2012 previsto per i contratti a tempo determinato. Si tratta di un un contributo aggiuntivo pari all’1.4% dovuto dai datori di lavoro per il personale a tempo determinato, in aggiunta alla normale contribuzione previdenziale prevista per i dipendenti.

Questo contributo è dovuto per il finanziamento della Naspi del dipendente, infatti, al termine del contratto a tempo determinato non è dovuto il ticket licenziamento. Grazie al versamento di tale contributo addizionale da parte del datore di lavoro al lavoratore che termina il proprio contratto di lavoro, viene comunque riconosciuta l’indennità di disoccupazione NASPI. Infatti il contributo in questione non è dovuto in caso di contratto a tempo indeterminato.

In caso di conversione a tempo indeterminato del contratto a termine, il datore di lavoro ha diritto agli arretrati contributo addizionale NASpI versato fino alla data di conversione.

Leggi anche: contratti a termine esclusi dal versamento

Aumento del contributo Aspi 0.50%

Inoltre bisogna sapere che dal 2019 (con il Decreto Dignità) bisogna considerare un incremento del Contributo Addizionale ASPI pari allo 0.50% (da sommarsi all’1,40%) per ogni rinnovo contrattuale del contratto a termine.

Ticket licenziamento 2021: importi (da aggiornare alla circolare INPS 137/2021)

Aggiornamento del 17 settembre 2021: con la circolare numero 137 del 17 settembre 2021 l’INPS aggiorna le modalità di calcolo del ticket NASpI andando di fatto a ricalcolare gli importi. Pertanto alla luce di questa circolare, come vedremo in seguito, il nuovo ticket licenziamento 2020 e 2021 ammonta a € 547,51 annuali, per un importo massimo pari a € 1.642,53 per il triennio di anzianità.

L’importo del 2021 e degli anni precedenti va ricalcolato sulla base delle istruzioni fornite dall’INPS con la circolare 137/2021.

Ricalcolo del ticket licenziamento dopo la Circolare INPS 137/2021

Come detto sopra alla luce della circolare INPS 137/2021 la base di calcolo del contributo NASPI è più alta in quanto non si dovrà prendere a base di calcolo non la retribuzione imponibile (1227,55 €), ma il massimale di NASpI, che per il 2021 è fissato in euro 1.335,40.

Pertanto i calcoli aggiornati comportano un aumento del contributo NASpI dovuto dall’azienda, correggendo l’esempio di calcolo di cui sopra come segue:

- 1.335,40 * 41% = 547,51

- Per chi ha un’anzianità pari o superiore a 36 mesi il contributo è pari a:

- 547,51 * 3 = 1642,53

- Se il rapporto ha avuto una durata inferiore all’anno il contributo è riproporzionato in mesi:

- 547,51 / 12 = 45,62 euro mensili

Circolare INPS numero 137 del 17-09-2021

Ecco il testo completo della circolare in oggetto.

Circolare INPS numero 137 del 17-09-2021 (104,9 KiB, 1.555 hits)

Circolare INPS numero 137 del 17-09-2021 (104,9 KiB, 1.555 hits)

Importi ticket licenziamento 2023 aggiornati alla circolare 14 del 3 febbraio 2023

Per completezza lasciamo anche gli importi del ticket naspi 2023 aggiornati alla circolare n. 14 del 3 febbraio 2023. L’INPS ha aggiornato l’importo massimo della NASpI per il 2023 (1.470,99 euro), il quale a sua volta va a influenzare l’importo del contributo NASpI per il 2023 a carico dei datori di lavoro. Alla luce di questa circolare il ticket licenziamento 2023 ammonta, come detto sopra a € 603,10 annuali (41% dell’importo massimo del trattamento di NASpI), per un importo massimo pari a 1809,3 per il triennio di anzianità. Se il rapporto ha avuto una durata inferiore all’anno il contributo è riproporzionato in mesi 603,10 / 12 = 50,26 euro mensili.

Clicca qui e poi fai click sulla Stellina in alto a destra