Cos’è e come funziona il codice tributo 4033 e come si gestisce nel modello F24? Partiamo col dire che anche quest’anno i contribuenti devono versare il saldo delle imposte dovute sui redditi prodotti nell’anno precedente oltre che gli acconti per i redditi dell’anno corrente. Gli acconti possono essere versati sulla base di due metodi. Il primo si chiama metodo storico: il contribuente versa gli acconti per un importo pari al totale delle imposte dovute per l’anno precedente.

Tuttavia il contribuente può decidere di versare l’acconto sulla base di un altro metodo. Infatti, grazie al metodo previsionale, può versare gli acconti sulla base dei redditi che presume conseguire in quel determinato anno. Senza tenere conto di quanto ha guadagnato nell’anno precedente.

A secondo dell’entità dell’acconto, questo può essere versato anche in due rate e la prima rata deve essere versata in F24 con il codice tributo 4033. Bisogna prestare attenzione alla compilazione dell’F24 per evitare di incorrere in sanzioni da parte del Fisco.

Codice tributo 4033: come si paga l’acconto Irpef

Per sapere se c’è obbligo di versare gli acconti Irpef, è necessario verificare l’importo indicato nel rigo RN 34 “Differenza” del modello Redditi PF.

Da qui, individuato l’importo, il contribuente deve controllare il suo ammontare: se la cifra indicata nel rigo RN 34 è superiore a 51,65 euro, l’acconto è dovuto.

Verificato quanto detto, se c’è obbligo di versamento, l’acconto deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento entro il 30 novembre se l’acconto è inferiore a 257,52 euro

- due rate, se l’acconto è pari o superiore a 257,52 euro.

La prima rata ossia il primo acconto Irpef è pari al 40% e va versata entro il 30 giugno (insieme al saldo dell’anno precedente), la seconda è pari al restante 60% e va versata entro il 30 novembre.

I soggetti che svolgono attività per le quali sono stati approvati gli ISA, indipendentemente dalla loro effettiva applicazione, pagano due rate uguali pari al 50% dell’importo dovuto, anziché 40% e 60%.

Il primo acconto Irpef e il saldo possono essere versati in rate mensili. La seconda rata dell’acconto deve essere pagata in un’unica soluzione entro il 30 novembre.

Codice Tributo 4033 – Come compilare il Modello F24

Tenendo bene a mente le suddette regole, passiamo alla compilare correttamente dell’F24 con il codice tributo 4033.

Il codice tributo 4033 individua proprio il primo acconto Irpef.

L’F24 dovrà essere compilato sulla base delle seguenti indicazioni, ad ogni singolo campo dell’F24 corrisponderà una precisa regola di compilazione.

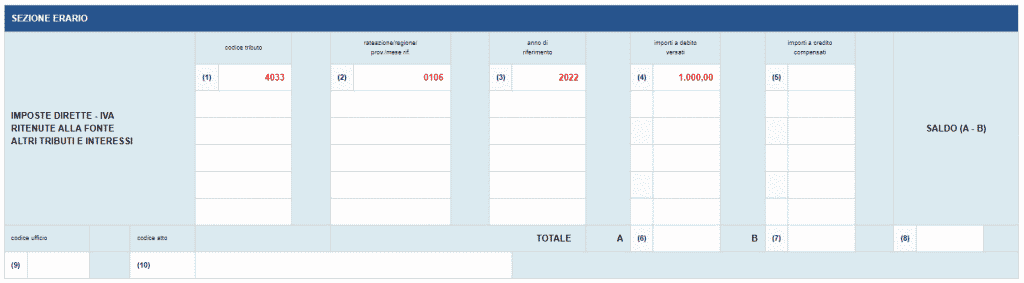

In particolare, la sezione Erario, dovrà essere così compilata:

- codice tributo, va indicato 4033;

- rateazione/regione/provincia/mese di riferimento: rata che si paga (due cifre) e numero di rate prescelto (due cifre) (ad esempio se è la prima rata di 5, indicheremo 01/05);

- anno di riferimento: anno d’imposta per cui si effettua il pagamento (per quest’anno indicheremo 2022);

- importi a debito versati: indicare l’importo a debito ossia il primo acconto o l’importo della rata da versare;

- importi a credito compensati: indicare l’eventuale “credito d’imposta” che si intende utilizzare per pagare l’acconto;

- totale A: somma degli importi a debito indicati nella Sezione Erario;

- totale B: somma degli importi a credito indicati nella Sezione Erario, non deve essere compilata se non sono stati riportati importi a credito da compensare;

- SALDO (A – B): indicare il saldo (TOTALE A – TOTALE B).

Non dovranno essere compilati i campi “codice ufficio” e “codice atto”. Maggiori approfondimenti qui.

Clicca qui e poi fai click sulla Stellina in alto a destra